Dịch vụ kế toán Tại TP. Hồ Chí Minh Hoàng Yến Thanh cập nhật các nội dung liên quan đến phương pháp khấu trừ thuế TNCN theo quy định pháp luật thuế hiện hành như sau:

1 .Đối với cá nhân cư trú có hợp đồng lao động từ 3 tháng trở lên:

Thuế TNCN phải nộp = Thu nhập tính thuế * Thuế suất

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Thu nhập chịu thuế = Tổng thu nhập – Các khoản thu nhập được miễn thuế – Các khoản thu nhập không chịu thuế

Trong đó:

– Tổng thu nhập là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm: Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền; các khoản tiền phụ cấp, trợ cấp; tiền thưởng, tiền hỗ trợ,….

Các khoản thu nhập được miễn thuế theo quy định tại khoản 1 Điều 3 Thông tư 111/2013/TT-BTC về thuế TNCN:

Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động

Các khoản giảm trừ: quy định tại Điều 9 Thông tư 111/2013/TT-BTC sửa đổi, bổ sung tại khoản 6 Điều 25 Thông tư 92/2015/TT-BTC. (bao gồm giảm trừ gia cảnh, giảm trừ bảo hiểm)

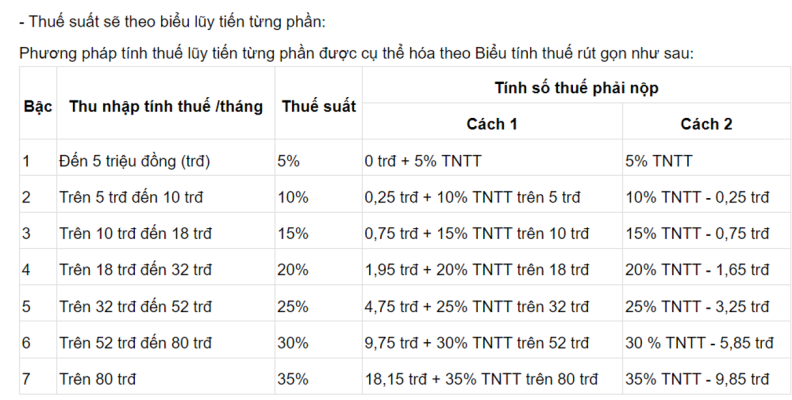

Thuế TNCN đối với TN từ tiền lương, tiền công là tổng số thuế được tính theo từng bậc TN và thuế suất tương ứng theo biểu luỹ tiến từng phần. Trong đó số thuế tính theo từng bậc TN được xác định bằng TN tính thuế của bậc TN nhân với (x) thuế suất tương ứng của bậc TN đó.

Ví dụ: Ông A có thu nhập chịu thuế từ tiền lương, tiền công trong tháng là 103,6 triệu đồng (đã trừ các khoản bảo hiểm bắt buộc), ông A phải nuôi 2 con dưới 18 tuổi, ông B không đóng góp từ thiện, nhân đạo, khuyến học. Vậy, số thuế TNCN tạm nộp trong tháng của ông A được tính như sau:

Ông A được giảm trừ 19,8 triệu đồng/tháng (bản thân là 11 triệu, giảm trừ cho 2 người phụ thuộc: 4,4 triệu x 2 người = 8,8 triệu đồng).

TN tính thuế áp vào biểu thuế luỹ tiến từng phần để tính số thuế phải nộp là: 103,6 triệu đồng – (11 triệu đồng + 8,8 triệu đồng) = 83,8 triệu đồng

– Số thuế phải nộp được tính là:

+ Bậc 1: TN tính thuế đến 5 triệu đồng, thuế suất 5%:

5 triệu đồng x 5% = 0,25 triệu đồng

+ Bậc 2: TN tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất 10%:

(10 triệu đồng – 5 triệu đồng) x 10% = 0,5 triệu đồng

+ Bậc 3: TN tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%:

(18 triệu đồng – 10 triệu đồng) x 15% = 1,2 triệu đồng

+ Bậc 4: TN tính thuế trên 18 triệu đồng đến 32 triệu đồng, thuế suất 20%:

(32 triệu đồng – 18 triệu đồng) x 20% = 2,8 triệu đồng

+ Bậc 5: TN tính thuế trên 32 triệu đồng đến 52 triệu đồng, thuế suất 25%:

(52 triệu đồng – 32 triệu đồng) x 25% = 5 triệu đồng

+ Bậc 6: TN tính thuế trên 52 triệu đồng đến 80 triệu đồng, thuế suất 30%:

(80 triệu đồng – 52 triệu đồng) x 30% = 8,4 triệu đồng

+ Bậc 7: TN tính thuế trên 80 triệu đồng đến 83,8 triệu đồng, thuế suất 35%:

(83,8 triệu đồng – 80 triệu đồng) x 35% = 1,33 triệu đồng

Như vậy, với mức TN trong tháng là 100 triệu đồng, tổng số thuế TNCN tạm nộp trong tháng của ông A theo biểu thuế luỹ tiến từng phần là:(0,25 + 0,5 + 1,2 + 2,8 + 5 + 8,4 + 1,33) = 19,48 triệu đồng

Để thuận tiện cho việc tính toán, có thể áp dụng phương pháp tính rút gọn theo phụ lục số 02/PL-TNCN ban hành kèm theo Thông tư số 111/2013/TT-BTC.

2. Cá nhân cư trú không ký hợp đồng lao động, hoặc hợp đồng lao động dưới 3 tháng:

Theo quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2015, Thuế TNCN phải nộp của đối tượng này được tính bằng 10% trên tổng thu nhập:

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Nếu không muốn nộp thì làm cam kết 08. Xem điều kiện làm mẫu cam kết 08 như sau:

- Cá nhân cư trú không ký hợp đồng hoặc ký hợp đồng dưới 3 tháng

- Có tổng mức thu nhập 2.000.000 đồng/ tháng

- Chỉ có thu nhập 1 nơi nhưng tổng thu nhập trong năm không quá 132 tr/năm.

- Phải đăng ký MST và tờ cam kết mẫu 08 tại thời điểm chi tiền lần đầu tiên

3. Cá nhân không cư trú và có mặt ở Việt Nam không quá 183 ngày:

Theo quy định tại Điều 18 Thông tư 111/2013/TT-BTC:

1.Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công nhân (×) với thuế suất 20%.

2.Thu nhập chịu thuế từ tiền lương, tiền công của cá nhân không cư trú được xác định như đối với thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công của cá nhân cư trú theo hướng dẫn tại khoản 2 Điều 8 Thông tư này.

Thuế TNCN phải nộp = 20% * Thu nhập chịu thuế TNCN

Trong đó: Thu nhập chịu thuế TNCN = Tổng thu nhập – Các khoản thu nhập không chịu thuế TNCN – Các khoản thu nhập được miễn thuế TNCN.